Mosella Projekt +++update August 2019+++++Projektdoku+++++

Der Mosella Thaler soll als eine silbergedeckte Regionalwährung und als Marketing Tool im Moselverlauf zwischen Trier und Koblenz eingeführt werden. Das Projekt wird von der Mosella Regiowährung Genossenschaft (in Gründung) initiiert. Einzelhändler, Gastronomen und Gewerbetreibende können Mitglieder der Genossenschaft werden. Das Projekt wird vom MMW-CoopGo Genossenschaftsverband als Pilotprojekt zur Förderung der genossenschaftlichen Selbstorganisation unterstützt. Der Mosella dient dem Regionalmarketing der Moselregion. Überschüsse werden im Rahmen der Mitgliederförderung als genossenschaftliche Rückvergütung an die Mitglieder ausgezahlt. +++++Weitere Informationen in den genonachrichten.de und unter coop-impulse.de

+++Mosella Thaler upddate 31.Juli 2019+++

Aus Spaß wird Ernst. Ernst ist jetzt 2 Jahre alt++++ Das Mosella Projekt wurde im Juli 2017 von einer igenos Arbeitsgruppe entwickelt und später eingestellt, nachdem die lokalen Genossenschaftsbanken nicht daran interessiert waren an der Umsetzung mitzuwirken.

Es ging um die überaltere Mitgliederstruktur der Genobanken und um aktive Mitgliederförderung…. Der zweite Versuch, diesmal in Form einer genossenschaftlichen Cryptowährung wurde von der BaFin gestoppt.

+++Hier folgt nun der aktuelle Projektstand per 31.07.2019.

Diskussionsstand 2017. Mosella Silber Thaler als Regionalwährung.

Es geht um den Bestandsschutz der Genossenschaftsbanken. Wen interessiert da schon BitCoin, Blockchain, Crowdfunding, Regionalwährung oder etwas die Zukunft des Zahlungsverkehrs? „Warum lassen wir kleinen Genossenschaftsbanken uns von der EZB dazu zwingen, dass von unseren Mitgliedern hart verdiente Geld in Fonds für allgemeine Bankrisiken zu verstecken? Wir wissen was mit diesen Fonds passiert und welche Auswirkung dies für unsere eigene Liquidität haben wird.“ „Risikovorsorge durch massive Rücklagenbildung oder einfach nur Risikovermeidung durch Verzicht auf dubiose Geldanlagen?“ „Warum werden die kleinen Genossenschaftsbanken auf Druck der EZB heute systematisch darauf vorbereitet die Zeche der genossenschaftlichen Groß- und Zentralbanken auszugleichen? Ist das die neue genossenschaftliche Solidarität? „Sind die Großfusionen und somit auch der Wettbewerb mit internationalen Großbanken wirklich im Interesse unserer Mitglieder?“ „Ist die Beibehaltung der regionalen Strukturen nicht eine wesentliche Voraussetzung zur Mitgliederförderung- darum geht es doch bei einer Genossenschaft? Warum sollen sich Genossenschaftsbanken weiter dem Diktat des BVR bzw. der EZ Bank unterwerfen?“ „Es ist Zeit umzudenken. Warum entwickeln wir nicht eigene, werthaltige genossenschaftlich organisierte Konzepte für den Zahlungsverkehr?“ Viele Fragen – keine Antworten.

+++++Einschub nach uns vorliegenden Informationen hat die BaFin den Handel mit dem sogenannten Äquator Coin – ein selbstorganisiertes genossenschaftliches Finanzierungskonzept, – ohne vorherige Information des zuständigen Genossenschaftsverband untersagt. Um Missverständnissen vorzubeugen, wir diskutieren hier nicht den Ausstieg aus dem Euro, aber wir empfehlen auch über den Aufbau einer Genossenschaftswährung nachzudenken. Dies kann z.B. in Form einer eigenen, werthaltigen, zunächst regionalen Vollgeldalternative zum Euro geschehen. Die technischen Möglichkeiten für eine Regionalwährung sind gegeben. Diese Regionalwährung kann ganz nebenbei auch für Stadt- und Regionalmarketing verwendet werden. Ob es sich hier um „Silber-Taler“, eine „Blockchain Lösung“, oder eine Kombination aus Beiden handelt, ist letztlich egal. Genossenschaftsbanken sind für Ihre Mitglieder da und sollten Initiative zeigen. Der sich abzeichnende Vertrauensverlust in Euro und Dollar spricht für sich.

Wer Mitglied in einer Genossenschaftsbank ist, erwartet mehr als dass sein Vermögen dort besonders sorgsam behandelt wird. Eine Mitgliedschaft ist etwas anderes, wie „nur“ eine übliche Geschäftsbeziehung. Mitgliedschaft heißt z.B. Vertrauen, Förderung und hochwertige Beratung und Teilhabe. Von seiner Genossenschaftsbank kann und muss ein Mitglied erwarten können, dass es über alle Risiken und Chancen vorbehaltlos und rechtzeitig informiert wird. Wer sich jedoch die Geschäfts-, Lage- und andere Berichte bzw. Publikationen von Genossenschaftsbanken näher anschaut, hat den Eindruck, die dort erzählte „Zukunft“ habe nur wenig mit dem zu tun, was sich „draußen“ tatsächlich abspielt. „Wir machen den Weg frei“ – wird versprochen. Welchen Weg und wie das geschehen soll, darüber erfährt man wenig. Sind halt „Werbebotschaften“, die muss man nicht so ernst nehmen, sagen die einen. Mag sein, sagen die anderen, aber dann muss man wenigstens den Eindruck haben, „die schaffen das“ und wir als Mitglieder können wirklich auf deren Weitblick und Professionalität – in Sachen Schutz unseres Vermögens vertrauen.

Anhand der Begriffe „BitCoin“ und „Blockchain“ oder „ Regionalwährung“ haben wir recherchiert und waren irritiert, dass dazu bisher kaum etwas Sinnvolles dazu zu erfahren war. Es gibt eine Reihe von Themen, die in nächster Zeit für den gesamten Bankensektor mit großen Herausforderungen verbunden sind. Dazu gehört auch der Handel mit Derivaten und das Währungsrisiko. Es wird hinter verschlossenen Türen sogar darüber diskutiert, dass es – in gar nicht nicht zu langer Zeit – Banken in der bisherigen Form nicht mehr geben wird. Das Geschäftsmodell der klassischen Retail Bank hat sich weitgehend überholt und hat doch nur noch den Seniorenmarkt im Fokus. Auch das ist sicherlich Kundenorientierung – aber reicht das wirklich aus?

Wir wollen an dieser Stelle nicht über BitCoin oder Blockchain oder Regionalwährungen diskutieren. Aber warum gibt es keinen mit nachhaltigen Werten gedeckten „Coop-Coin“, quasi als genossenschaftliche Ersatzwährung. Wir vermögen nicht zu beurteilen, wann die nächste Bankenkrise kommt und wie diese unser Leben tangieren wird oder welche Risiken im Zusammenhang mit den Euro auf uns zukommen.

Wir wollen lediglich darauf hinweisen, dass alternative Zahlungssystem wie z.B der Bitcoin und die Blockchain weltweit bereits eine Dynamik entfaltet haben, die erahnen lässt, dass Ignoranz, Verdrängung oder gar Kontrolle keine Lösung bringen werden. Und das betrifft den gesamten Bankensektor ganz besonders, nicht irgendwann, sondern recht zeitnah.

Aber was hat das mit „Vermögensschutz“ zu tun, werden Bankgenossen jetzt fragen? Genau darum geht es in diesem Artikel, dass Bankgenossenschaften jetzt fragen sollten, fragen müssen!

Selbst die Banken-Akademien – sozusagen die „Fitmacher“ für Manager oder Führungskräfte in Geno-Banken bleiben „sprachlos“. Kein Kursangebot, das über BitCoin oder Blockchain oder Regionalwährung informiert, es ist kaum zu glauben.

Die Genossenschaftsmitglieder wissen inzwischen mehr als die genossenschaftliche Banken Organisation? Man muss Insider sein, um sich aus dem meist unbekannten „Fach-Chinesisch“ eine eigene Meinung zu bilden. Man wird schnell feststellen, es gibt irgendwie zwei „Lager „. Auf der einen Seite die überzeugten „Pro-Anhänger“, auf der anderen Seite die strikten „Contra-Meinungen“. Wem soll man glauben?

Unglaublich aber offensichtlich: Die Geno-Banken scheinen diese grundlegenden Veränderungen nicht zur Kenntnis zu nehmen. Sie lassen ihre Mitglieder entweder bewusst ahnungslos, oder sie sind selbst ahnungslos bzw. überfordert.

Dabei sind gerade die Mitglieder der Genossenschaftsbanken von einer Bankenkrise besonders betroffen – es besteht für die Mitglieder neben der Haftung mit ihrer Einlage auch eine Nachschusspflicht.

Zum Förderauftrag und Mitgliederbetreuung gehört auch die Risikovermeidung.

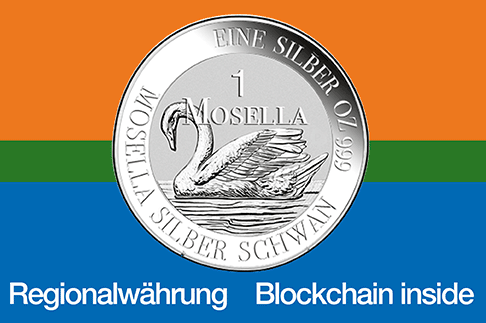

Gegebenenfalls muss die Initiative von den Mitgliedern kommen. Lieber Bankvorstand, liebe Mitglieder wir möchten unsere Satzung ändern. Es besteht Satzungsfreiheit. Unsere Bankgenossenschaft möchte für ihre Mitglieder einen Geno-Silber Taler einführen. Der Wert der Münze ist mit dem Silberpreis per Feinunze gedeckt. Wir möchten diese Währung zum Einkauf im lokalen Handel verwenden und so unsere Region und den lokalen Handel fördern. Dies ist unsere Antwort auf die „Fonds für allgemeine Bankrisiken“.

Kommentar und Zusammenfassung: Die GenossenschaftsWelt ist nicht dazu da, um fehlende Informationsbereitschaft oder –fähigkeit von Bankenverbänden und Management von Bankgenossenschaften zu ersetzen. Wir möchten lediglich die Fantasie anregen.

Es geht uns aber auch darum, dass die über 18 Millionen Menschen in Bankgenossenschaften endlich in die Entscheidungsfindung mit einzubeziehen und umfassend über die Zukunft ihres Vermögens und die Zukunft ihrer Banken zu informieren.

Und dazu sind auch Informationen über BitCoin und Blockchain oder Vollgeld Alternativen unentbehrlich.

Themen wie Vermögensschutz, die Zukunft der Genossenschaftsbanken im Euro-Zeitalter sowie die Folgen der Vernetzung durch Digitalisierung im Rahmen einer neuen Bankenkrise sollten offen diskutiert werden.

Wer hätte gedacht, dass ausgerechnet die Genossenschaftsbanken, die sich bisher gern als „Flaggschiff“ des deutschen Genossenschaftswesens darstellten, die Gruppe sein könnte, die dem Genossenschaftswesen in Deutschland die größten „Bauchschmerzen“ bereiten würden, während die anderen Genossenschaftsbereiche – im aufstrebenden Zeitalter der Kooperation – sich förmlich zu „Vorbildern“ beim Umbau von Wirtschaft und Gesellschaft entwickeln werden.

Und das mit dem „Weltkulturerbe“ war vielleicht auch nicht so schlecht, zumindest nicht für Genossenschaftsbanken in ihrer derzeitigen Form. Man wird sie zumindest in Erinnerung behalten …

Hinweise:

„BitCoin“ ist eine Art „Digitalwährung“, in der Transaktionen (Überweisungen, etc.) ohne die Notwendigkeit einer (Zentral-) Bank (weltweit) durchgeführt werden können. Ob BitCoin einmal eine globale Währung sein kann, ist durchaus möglich. In Japan wird der Bitcoin offiziell aus Zahlungsmittel anerkannt und kann auch in den bekannten „Hamburger Franchise Buden“ als Zahlungsmittel eingesetzt werden. Allerdings unterliegt der BitCoin enormen Kursschwankungen die auch auf Marktmanipulationen schließen lassen. Ein Hamburger der Ende 2017 mit einer Bitcoin Kreditkarte bezahlt wurde – kostete umgerechnet 1,50€. Der Hamburger kostete, aufgrund des Kursverfalls, 2018 mehr als 9,00€ Guten Appetit!

„Blockchain“ (Chain = Kette) ist eine besondere „Verschlüsselungs-Technologie“, die sicherer als das Internet sein soll. „Wallet“ („persönliche Brieftasche“) ist das, was man derzeit als Konto bezeichnen könnte. Nur wird dieses „Wallet“ bei keiner Bank geführt, sondern jeder verwaltet es selbst …

Regiowährung: Auch Regionalgeld oder Lokalwährung genannt, ist eine lokale Komplementärwährung, die innerhalb des regionalen Währungsgebiets als Zahlungs-, Investitions- und Schenkungsmittel zwischen Verbrauchern, Anbietern und Vereinen verwendet wird.

5 Kommentare.

Habt Ihr das denn auch ernsthaft versucht? Die Genobanken sind doch selbstständig und die Genossen können jederzeit ihre Satzung ändern und den Silbertaler als lokale Zweitwährung einführen. Wenn kein Geld mehr aus dem Automaten kommt, weil der Euro zusammen-gebrochen ist, steigen die Silbertäler garantiert auch noch im Wert.

Die großen Genossenschaftsbanken am „Moselverlauf“ haben kein Interesse an einer

Kooperation. Die „kleinere Geno-Bank“ wehrt sich bisher erfolgreich gegen die BVR Fusionspolitik – hat darum andere Prioritäten. AG Regionalwährung

Wie weit sind wir denn? Wir sollten nicht nur über Kooperation reden sondern auch so handeln. Wurden die 5 Genobanken im Moselverlauf kurz über das Projekt informiert und eingeladen „mitzumachen“?

Die Idee ist doch super. Warum setzt Ihr euch nicht für eine flächendeckende Lösung ein. Von

Flensburg bis Garmisch. Deutschland lässt sich doch in 25 Regionen aufteilen. Dann gäbe es

einen „Hanse Taler“ , “ Friesen Taler“, einen „Münsterländer“ , den „Franken Taler“ . Alle Regionalwährungen sind mit einer Unze Silber gedeckt und über Blockchain verfügbar. Leute das geht wirklich und ist bestimmt sicherer als der „Junkers Euro“. Ausserdem sind die Regionalwährungen vor dem nächsten Banken Crash geschützt…..

Der Wunsch eine Währung mit einem Gut wie Silber oder Gold zu decken ist in dem Zeitalter von Kryptischen Währungen nicht mehr notwendig.

Die Deckung erfolgt durch:

Akzeptanz und Nutzbarkeit (im Alltag schon jetzt überall möglich über Karten von Visa und Master und dadurch das immer mehr Unternehmen auch direkt Bitcoin akzeptieren)

Begrenzte Menge – Zeit steht fest wann die Währung vollständig geschürft ist

einfache und absolut sichere Transaktionsfähigkeit, schnelle Transaktionszeiten und geringe Gebühren, Korruption gehört der Vergangenheit an…Geschäfte werden direkt Peer to Peer gemacht…beglaubigende Instanzen oder Banken sind nicht weiter notwendig…können aber als Dienstleister in einer neuen offenen transparenten und fairen Form ihr Dasein berechtigen.

Der Bitcoin ist kompatibel zu anderen Währungen und eignet sich als Zweitwährung.

Vorteil für Käufer und Verkäufer (Rechtssicherheit durch Smart Contracts, Steuervorteile)

unhackbar seit 2008 ein einzigartiger mathematischer Algorithmus bietet hohe Sicherheit und Kryptografie in Vollendung trägt zusätzlich dazu bei

Dezentralität = nicht regulierbar durch Zentralbanken und Regierungen

Bitcoin und Blockchain ist absolut open source und unabhängig gehört weder einem Menschen noch einem Unternehmen…die Gemeinschaft entscheidet…

Blockchain kann Systeme von SAP IBM Microsoft günstiger und besser ablösen.

Smarte Lösungen inteligente Verträge IOT und Blockchain Digitalisierung 4.0 und 5.0

Blockchain = Vertrauensmaschine = disruptive Technologie

Anonymität und gleichzeitige Transparenz durch die Verwendung von privaten und öffentlichen Schlüsseln…und einem Verfahren (Proof of Work) das einzigartig und absolut sicher ist.

Eine Sprache für die ganze Welt einfacher Zugang auch für Menschen, denen bisher der Zugang zu einem Bankkonto verwährt war…ca. 2,5 Mrd Menschen sind davon betroffen. Die Bank in deiner Tasche…

Bitcoin hat das Potential die Geldmenge für die ganze Welt zu stellen…8 Stellen skalierbar kleinste Einheit 1 Satoshi…die Möglichkeit von Mikropayment ist erstmalig gegeben und wir bereits für Crowdfunding genutzt Bitcoin hat das Potential die Kryptische Leitwährung zu sein.